近期,著名阐明师崔东树颁布了一份闭于锂电池及新能源汽车墟市的深度阐明陈诉,陈诉涵盖了2025年头的墟市动态及将来趋向,惹起了业界的普遍闭心。

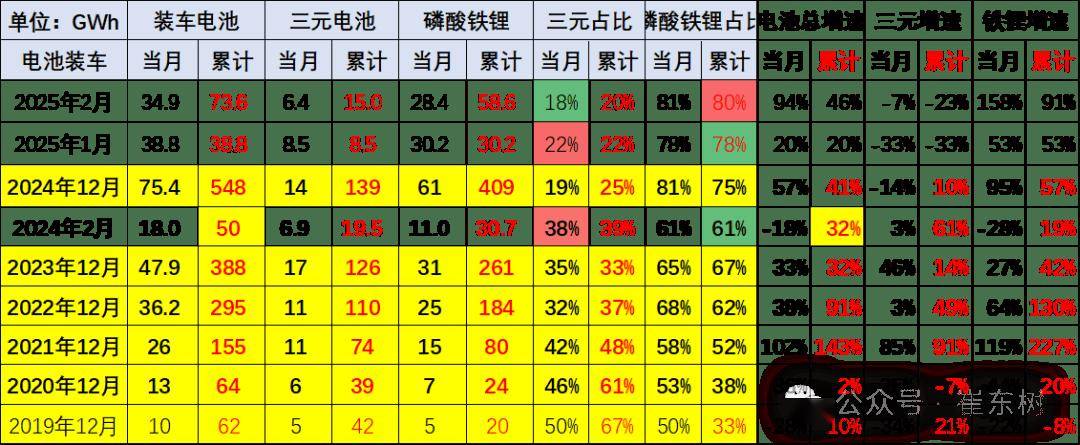

陈诉指出,2025年2月,锂电池装车量到达了34.9Wh,同比大幅增加94%。然而,这一增加并非匀称散布,三元电池装车量同比消浸了23%,占比仅18%,远低于客岁同期。比拟之下,磷酸铁锂电池装车量同比增速高达158%,占比到达了81%,显示出磷酸铁锂电池正正在加快替换三元电池的墟市名望。

动力电池的产量与装车量的比例也正在产生转变。2025年,动力电池产量顶用于装车的比例已消浸至35%,个中三元电池和磷酸铁锂电池的装车率分散为38%和35%。这一转变局部归因于储能等家当的敏捷起色,更加是能源危境后台下,储能电池需求激增,导致动力电池装车占比相对消浸。

新能源汽车及格证产物的产量数据同样引人瞩目。2025年2月,新能源汽车及格证产物产量到达69万台,同比增加90%,但环比消浸14%。从1-2月的累计数据来看,新能源车国内及格证到达149万台,同比增加38%,显示出新能源汽车墟市的强劲增加势头。个中,纯电动乘用车、插电混动乘用车和纯电动专用车分散增加了42%、33%和47%。

电池能量密度的转变也反响了墟市趋向。2025年1-2月,电池能量密度160以上的车型占比仅为10%,较2023年的18%有显著消浸,这厉重是因为磷酸铁锂电池的普遍操纵导致能量密度全体消浸。然而,125以下的能量密度的产物占比已从2023年的9%消浸至2025年的1%,注脚墟市对高能量密度电池的需求仍正在擢升,但增速有所放缓。

电池企业的比赛式样也显现出新的特征。宁德期间和比亚迪两大巨头名望安定,宁德期间2025年2月的占比到达47.5%,比亚迪则从2020年的15%上升至23%。其他电池企业的墟市份额产生分裂,头部企业分散效应放缓,但全体墟市仍有近30%的空间等候其他企业掠夺。

正在车型需求方面,纯电动乘用车和插电混动乘用车的电池需求络续增加,而纯电动专用车的电池需求更是大幅增加170%。从电池装车占比来看,纯电动乘用车依然依旧当先名望,插电混动乘用车和纯电动专用车分散位居第二和第三,纯电动客车则消浸至第四位。

陈诉还指出,将来电池家当转变的机遇较大,整车企业造电池或整车团结闭联企业配合造电池的趋向日益显著。这将进一步饱动电池企业造成整车的中枢配套产物,擢升整车企业对电池企业和上游家当链的职掌才能。