与锂离子电池劳动道理相像,钠离子电池是苛重仰赖钠离子正在正极和负极之间挪动来劳动,以钠离子嵌入化合物举动正极原料的一种可二次充电的电化学钠离子电池。

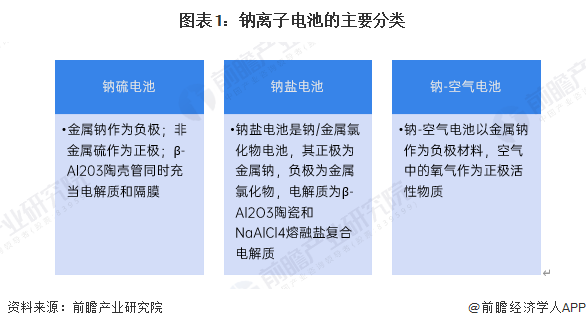

钠离子电池依据技艺途径的差别可能细分为钠硫电池、钠盐电池与钠-氛围电池。差别类型的钠离子电池正在本能特质、原料体例上有着较大的区别。

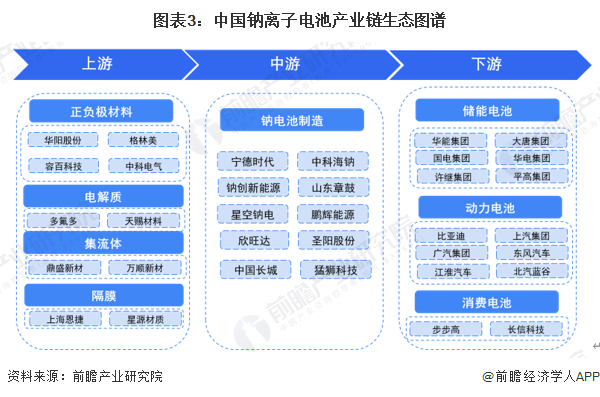

钠离子电池的造作和锂离子电池的造作统统兼容,可能沿用锂离子电池摆设,只不表正在造作工艺有少少区别。钠离子电池的财富链和锂离子电池的财富链区别苛重正在正、负极原料有所差别。钠电池的财富链机合上游苛重搜罗正负极、电解液、隔阂等原原料,中游为钠离子造作,下游运用界限蕴涵储能、动力、消费电子等。

钠离子电池财富链上游的正极原料上市企业蕴涵格林美容百科技等;负极原料的上市企业蕴涵中科电气翔丰华等;电解质的上市企业蕴涵多氟多天赐原料等;集流体的上市企业蕴涵腾达新材、万顺新材等;隔阂的上市企业蕴涵恩捷股份等;钠离子电池财富链中游的上市企业蕴涵宁德期间鹏辉能源欣旺达中国长城圣阳股份山东章饱等。除了电池原料方面,钠原原料供应也值得眷注,如中盐化工;钠离子电池财富链下游运用和锂电池运用雷同,苛重为储能电池、动力电池、消费电池等运用界限。

从计谋维持来看,我国钠离子电池财富起色起步于地方项目,目前已进入宇宙兼顾推动财富高质料起色的阶段,地方亦针对性出台计谋深化结构钠电主题技艺研发及运用。

钠离子和锂离子电池商酌均开始于20世纪70年代,因为储能需求日益增进,低本钱储能电池技艺的需求愈发要紧,钠离子电池商酌正在近十年内突飞大进。团体来看,钠离子电池从表面提出起至今波折起色,体验了表面筑构期、财富苏醒期以及财富发作期三大阶段。

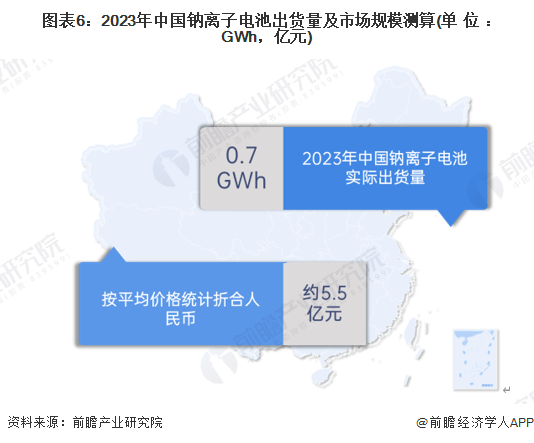

凭据EVTank的数据显示,2023年中国钠离子电池实践出货量为0.7GWh,尚未步入范围化起色阶段。联络钠离子电池单价测算2023年中国钠离子电池商场范围约为5.5亿元。总体来看,我国钠离子电池贸易化起色道途亟待进一步探究。

对照国内苛重电池均匀代价的走势来看,尽量钠离子电池正在潜正在临蓐本钱上有所上风,但范围化效应尚未造成等成分,导致钠离子电池正在出卖渠道中代价上风并不显着。

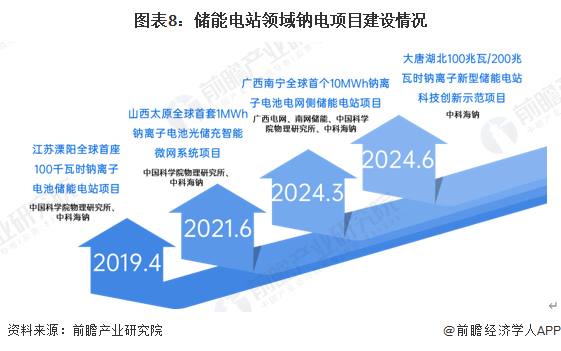

跟着中国钠离子电池投产慢慢上量,中国钠离子电池储能电站项目慢慢落地,正在储能界限率先对锂电告终了取代,亦注脚钠离子电池储能为现时我国钠离子电池运用的主题界限。

现时,储能界限为我国钠离子电池贸易化运用的要点界限,2016-2023年岁月,中国储能行业投运累计装机范围接连增进,正在2021年进入迅疾增进阶段。工信部提出,高性价比的钠离子电池希望成为锂离子电池的苛重增补,越发是正在固定式储能界限将拥有优异起色远景,归纳来看,中短期内钠电储能范围希望迅疾增进,前瞻初阶统计到2029年,中国钠电储能界限运用范围将切近2500MWh。

从国内代表性厂商的产线结构情形来看,钠离子电池产能摆设慢慢进入发作期,目前已有近20家企业清楚钠离子电池产能计划,局限企业产能计划达GWh级,此中,如中科海纳已告终产物下线,国内钠离子电池财富慢慢进入产物量产阶段。

从宇宙钠电项目投产区域散布情形来看,截至2023年,江苏省为我国现有产能范围最大的省份,产能盘踞宇宙钠电现有产能的45%。从2023年中国各省市钠电项目投资情形来看,安徽省以高出350亿元的投资额位列首位,注脚安徽省他日希望正在钠电界限告终高速起色。

但从中长久来看,因为锂元素的资源匮乏,锂离子电池很难同时维持电动汽车和范围储能两个商场,因而,前瞻以为,钠离子电池他日将有较大起色空间,越发是正在储能商场的远景更为开阔。他日五年跟着钠离子电池主题技艺无间冲破,将加快饱励行业告终财富化。初阶预测到2030年,中国钠离子电池装机量切近50GWh。

同时前瞻财富商酌院还供给财富新赛道商酌投资可行性商酌财富计划园区计划财富招商财富图谱财富大数据聪明招商体系行业位置注明IPO商讨/募投可研专精特新幼伟人申报十五五计划等治理计划。如需转载援用本篇作品实质,请评释材料来历(前瞻财富商酌院)。

更多深度行业阐明尽正在【前瞻经济学人APP】,还可能与500+经济学家/资深行业商酌员换取互动。更多企业数据、企业资讯、企业起色情形尽正在【企查猫APP】,性价比最高功效最全的企业查问平台。