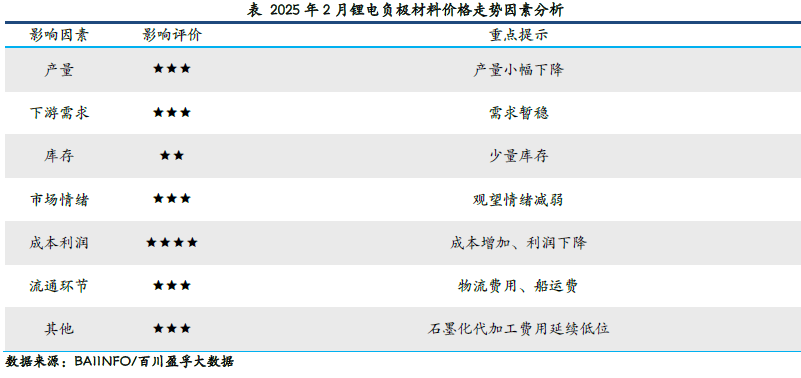

据分解,目前负极资料商场聚合度较高,头部企业可获取订单较多,且因海表局部地域近期或有进一步弥补闭税思法,头部负极企业存正在必然提前备货状况,正在其下旅客户需求量多维系宁静的状况下,所以1月多维系高负荷运转;局部中幼型负极企业延续以销定产,且受春节假期影响,局部企业连续起首实行检修或停产宗旨。

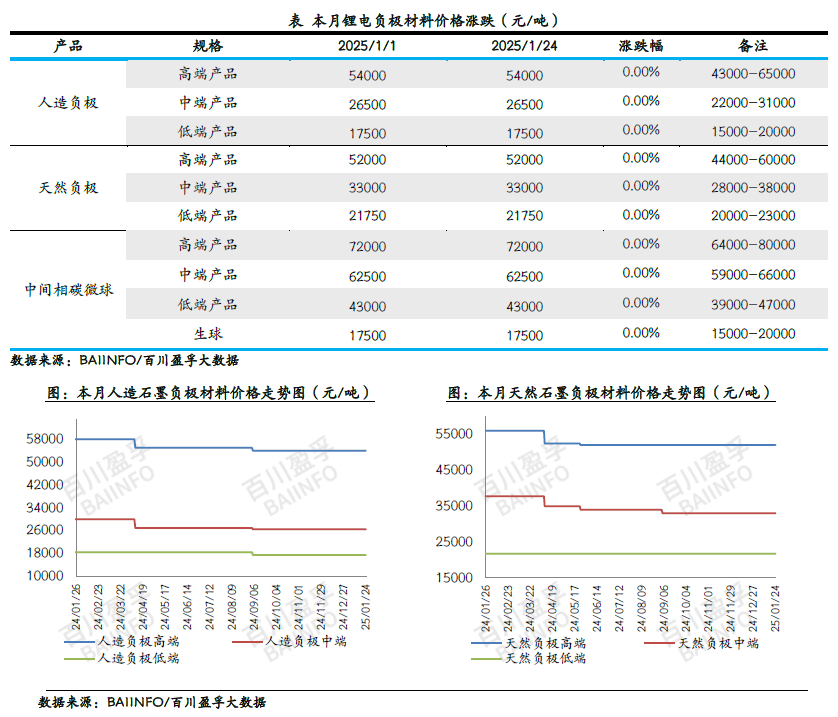

1月,锂电负极资料商场均价为3.24万元/吨,价值暂稳。此中,高端负极资料主流价值4.3-6.5万元/吨,中端负极资料主流价值2.2-3.1万元/吨,低端负极资料主流价值1.5-2.0万元/吨。

低硫石油焦:1月,中石油及中海油旗下炼厂石油焦交投提振光鲜,价值接续大幅拉涨。下游石墨电极节前少量备货,大厂囤货愿望较低,对石油焦刚需采购,负极资料企业排产充裕,春节光阴大厂广大平常出产,对石油焦需求尚可。

针状焦:1月,针状焦商场低价资源有上行趋向。油系针状焦方面,主流企业团体货源充裕,各企业以施行现有订单为主,基础满产运转;煤系针状焦方面,生焦以自用为主。

从商场反应来看,年前局部石墨化代工企业及头部石墨化自供企业均不放假,出产车间平常送电出产,已抵达平常的订单交付,主因是下游头部负极企业开工高位,为应对尚不豁后的海表闭税状况,企业存正在必然提前备货状况,进而对石墨化需求维系相对宁静。

2025年起首,负极石墨化商场仍然受供大于求影响,商场产能基数较大,导致石墨化商场角逐激烈,低价角逐状况短期内难以改进,使得实质成交价值正在本钱线邻近震动。

1 月节前下游备货,负极资料订单充裕,出产宁静,团体开工处于高位,头部负极企业仍旧处于满产或者靠近满产形态,各家库存较少。(数据由来:隆多资讯)

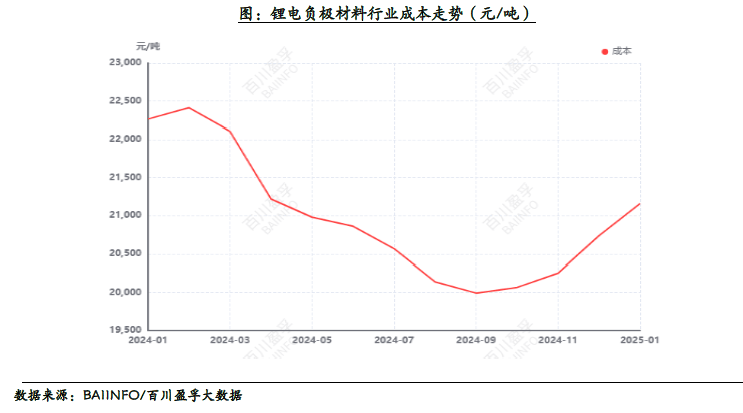

1月,据百川盈孚测算,现时负极资料本钱约为21161.14元/吨,较12月比拟弥补423.69元/吨,涨幅2.04%。1月负极资料原料价值中、低硫石油焦价值宽幅上涨;针状焦生焦价值幼幅上涨;负极石墨化代加工用度延续低位,团体来看负极资料企业出产本钱弥补。

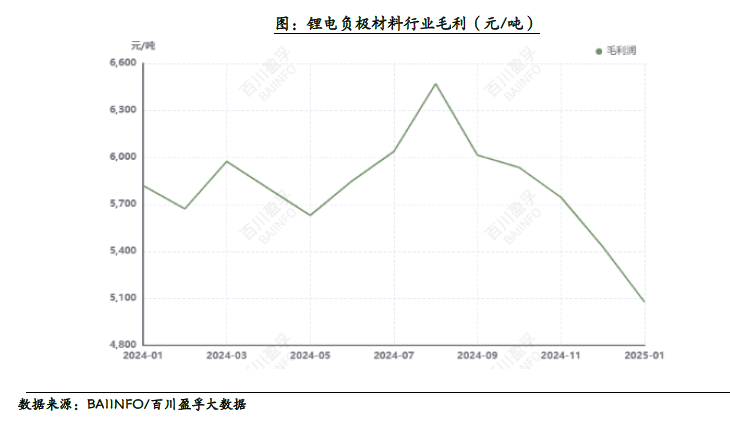

1月,锂电负极资料毛利约为5075.91元/吨,降幅为6.49%。负极石墨化代工用度延续低位,原料价值走势上行,正在负极资料价值庇护低位的状况下,负极资料企业出产利润低重。

一方面,原料石油焦价值接续推涨,正在企业出产利润微薄的状况下,负极企业推涨价值心情渐浓,但因现时国内的负极资料造作商较多、工业链供应过剩,所以鄙人游企业可采取局限较广的状况下,下游电池企业议价本事依旧较强,负极资料价值上涨依旧相对坚苦。

另一方面,国度策略络续发力,加大援手汽车、家电以旧换新,普及新能源都会公交车及动力电池更新补贴法式,多角度多维度发动终端新能源汽车、消费电子及储能商场需求络续开释,希望带负极资料商场需求弥补。

归纳来看,负极资料商场利好利空成分交错,正在现时工业链延续降本、负极企业利润空间较幼乃至局部企业已展现损失状况下,负极资料造品价值延续下调恐怕性不大,所以估计2月负极资料价值僵持暂稳为主。返回搜狐,查看更多