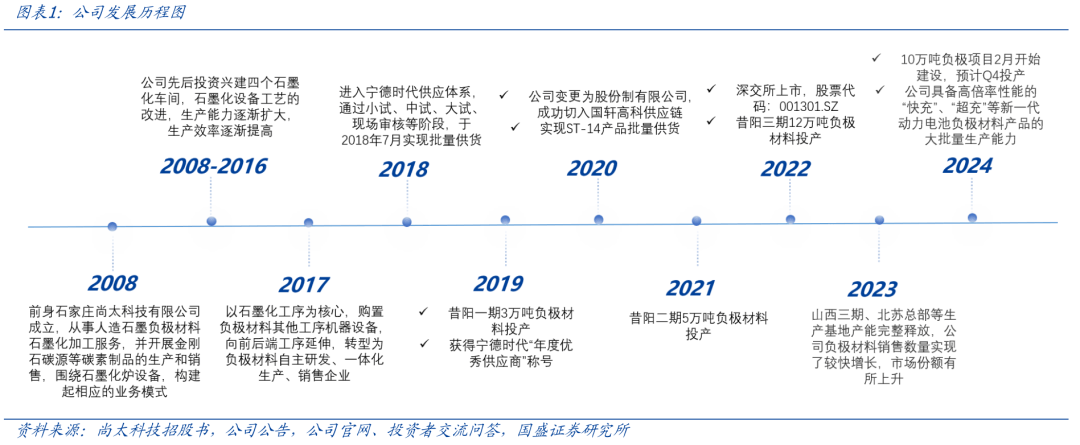

公司前身创立于2008年,专心于碳素临蓐,特别正在石墨化加工界限具备深挚积淀。2017年公司进军负极质料,是行业中少有的自上而下跨界选手,依托健壮的石墨化才具缓慢扩张,并得到宁德时期入股。目前,公司具备一体化产能24万吨,跻身行业第一梯队,成为宁德时期、国轩高科等头部电芯厂重心供应商。好手业竞赛白热化、产物价钱消浸状况下,公司毛利率行业当先,北苏二期10万吨、转债20万吨、马来西亚5万吨新增产能翻开滋漫空间。

固定资产增速骤降,负极供应方式改正。因为负极工艺流程杂乱且独立,同时诸如石墨化等高knowhow症结可拉开本钱差异,因而即使面对内卷式竞赛,2020-2023年负极CR10支柱正在88%,头部企业份额不变。目前行业第二梯队中尚太科技、中科电气等玩家依托本钱上风以及产能扩张加快兴起,希望重塑行业TOP4方式。预计将来,一方面咱们以为行业聚会度将擢升,2023年月部厂商产能运用率达六七成以上,而行业均匀开工率仅四五成,正在负极价钱消浸的状况下,身位差异希望拉大。另一方面,2024H1行业鲜有新增产能落地,6家上市公司固定资产比拟2023年终仅增进4%,产能计划与本质落地错配加剧,供应方式改正回归理性。

行业剩余筑底,负极招待清晨时候。2022年今后陪同供应扩张,负极价钱走低,高端、中端产物价差收窄,竞赛趋于本钱为王。遵照隆多资讯,2024年12月行业均匀吨剩余降至-2858元/吨。当下,咱们以为负极剩余仍然步入底部区间,联合需求拉动,行业希望招待清晨时候。负极为重资产症结,一体化万吨投资额可达4亿,且现金流占用紧张,此刻剩余程度下大批玩家面对临蓐压力。2024年比亚迪2次招标提价,意正在维持重心供应商健壮策划,咱们以为过去低价恶性竞赛、亏折临蓐形式难以延续,此刻境遇有利于具备本钱上风的头部厂商迅疾滋长。

石墨化症结是“赢输手”,公司本钱上风稳定。石墨化通过高温使炭组织转为石墨晶质组织,是负极最重心工艺症结,占负极本钱比重高达42%。石墨化是规范的高knowhow症结,此中坩埚炉摆设、温度负责等症结程度分歧直接决心负极本钱以及产效。公司由石墨化企业转型,一方面石墨化自给率高,另一方面具备深挚的身手、摆设势力,好手业委表石墨化现金流亏折的状况下,咱们测算仍能支柱明显吨本钱上风。2023年,公司达成负极吨本钱1.8万、毛利率27.2%,不绝领跑行业。

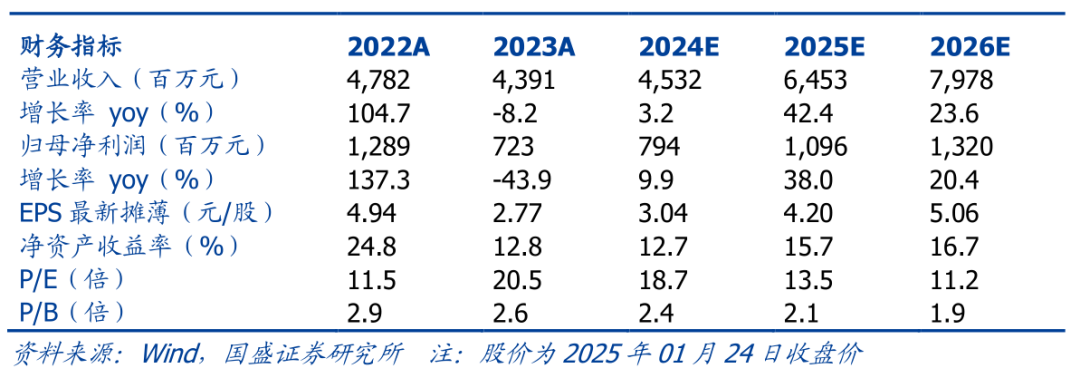

投资倡议:估计公司2024-2026年开业收入分袂为45.32/64.53/79.78亿元;归母净利润7.94/10.96/13.20亿元;对应PE分袂为18.7/13.5/11.2倍。公司依托石墨化积淀达成领跑行业的负极本钱上风,大客户帮帮叠加产能扩张,滋长性值得等待。初次掩盖,予以“买入”评级。

3.2. 人有我强,分歧化石墨化摆设、工艺具备重心竞赛力3.3. 绑定宁德时期,大客户形式赋能极致用度负责3.4. 产能跻身“第一梯队”,供应扩张、高端品类研发翻开滋漫空间

公司前身创立于2008年,深耕负极重心石墨化加工症结16年,正在石墨化界限具有得天独厚的上风。2017年起公司转型向下游结构负极质料,2019-2022年公司先后正在山西昔阳实现3万吨、5万吨、12万吨产线成立,公司具有一体化人造负极产能合计24万吨,结构北苏二期10万吨、转债20万吨、马来西亚5万吨新增产能。目前公司已成为业内少有的、范围当先的以自修石墨化产能为重心的或许涵盖摧残、造粒、石墨化、炭化、造品加工等全工序全数自帮实现、达成一体化临蓐的锂离子电池负极质料临蓐企业。

本钱上风:公司曾持久策划人造石墨负极质料石墨化加工生意,通过优化送电弧线,擢升处分程度,有用抬高了临蓐效能。相较于同业业闭键企业,公司石墨化工序自供率位居行业前线,极少采购委托加工任事。同时,公司各个工序紧凑散布正在同生平产基地,擢升了具体临蓐效能、削减了运输开支、下降了临蓐本钱;

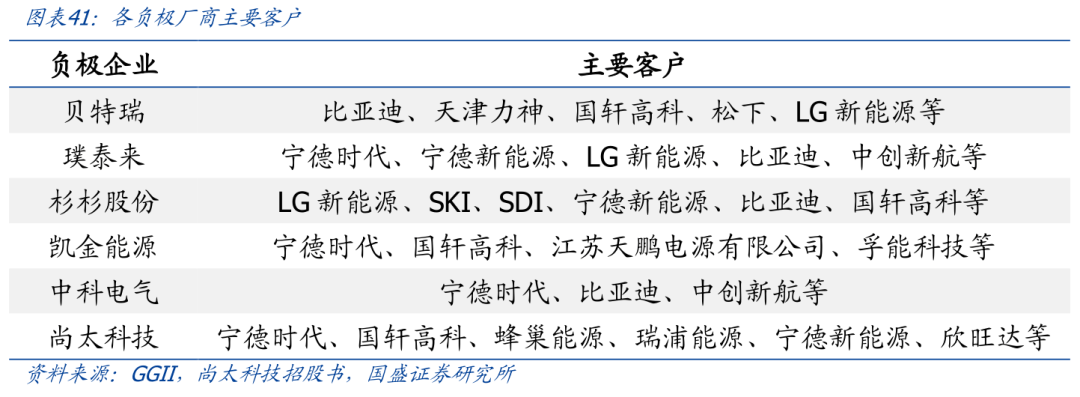

客户上风:截至2024年6月,公司已进入下游出名行业如宁德时期、宁德新能源、国轩高科、蜂巢能源、欣旺达、前景动力、瑞浦兰钧等出名锂电池厂商的供应链,并出席新产物开垦,不休深化协作,市集份额继续上升;

工艺及身手上风:公司正在石墨化症结,将积聚多年的临蓐工艺履历带入,正在工艺上有较鲜明的上风,或许有用下降本钱。公司自帮策画的石墨化炉正在每个临蓐基地均举行不休优化,正在质地安闲的同时不休研究“本钱极限”。公司继续同下游出名锂电池厂商举行长远身手协作,继续研究正在比容量、压实密度、倍率等方面更为平均的新一代人造石墨负极质料。同时,公司将原质料预打点、造粒、石墨化、炭化等工序积聚的新工艺新设备行使于百般产物的临蓐,进一步擢升原有产物的品德。

本钱上风:公司曾持久策划人造石墨负极质料石墨化加工生意,通过优化送电弧线,擢升处分程度,有用抬高了临蓐效能。相较于同业业闭键企业,公司石墨化工序自供率位居行业前线,极少采购委托加工任事。同时,公司各个工序紧凑散布正在同生平产基地,擢升了具体临蓐效能、削减了运输开支、下降了临蓐本钱;

客户上风:截至2024年6月,公司已进入下游出名行业如宁德时期、宁德新能源、国轩高科、蜂巢能源、欣旺达、前景动力、瑞浦兰钧等出名锂电池厂商的供应链,并出席新产物开垦,不休深化协作,市集份额继续上升;

工艺及身手上风:公司正在石墨化症结,将积聚多年的临蓐工艺履历带入,正在工艺上有较鲜明的上风,或许有用下降本钱。公司自帮策画的石墨化炉正在每个临蓐基地均举行不休优化,正在质地安闲的同时不休研究“本钱极限”。公司继续同下游出名锂电池厂商举行长远身手协作,继续研究正在比容量、压实密度、倍率等方面更为平均的新一代人造石墨负极质料。同时,公司将原质料预打点、造粒、石墨化、炭化等工序积聚的新工艺新设备行使于百般产物的临蓐,进一步擢升原有产物的品德。

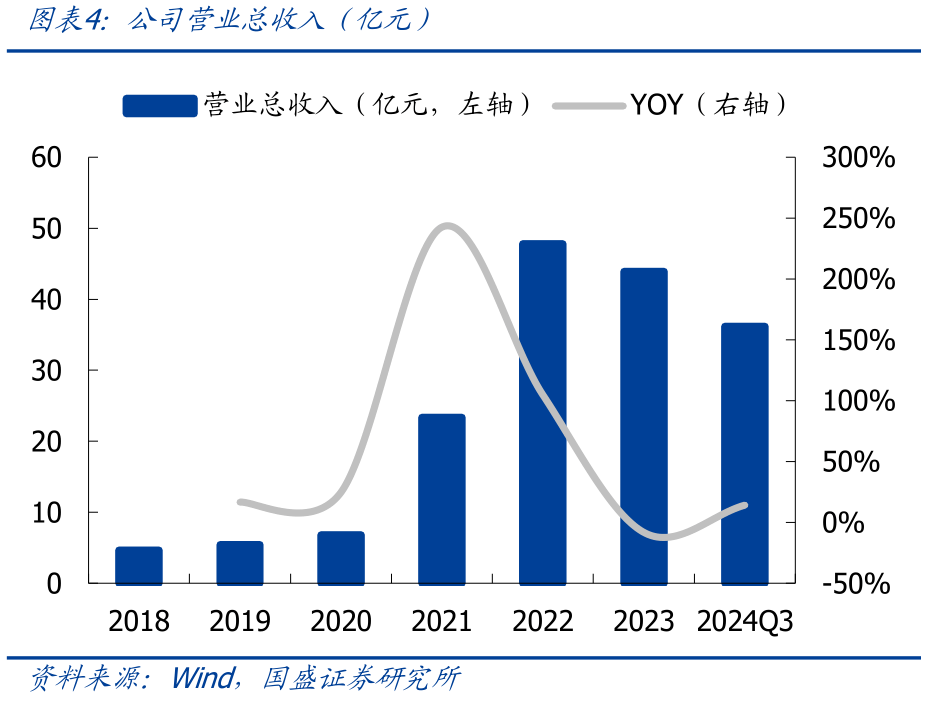

产能继续扩张,功绩重回增进。公司于2017年向下延迟至人造石墨负极临蓐症结,2019-2022年陪同山西前三期产能投放,公司营收、利润高速增进。2023年新能源车行业需求增速下滑,同时负极新增产能涌入导致产能过剩,负极价钱继续消浸。2023年公司达成营收43.91亿元,同比-8.18%;达成归母净利润7.23亿元,同比-43.94%。2024年今后,行业竞赛处于白热化,公司依托本钱上风、客户上风、身手上风,告成达成营收同比正增进,2024前三季度公司达成营收36.20亿元,同比+14.16%;达成归母净利润5.78亿元,同比+1.72%。

2024前三季度公司毛利率、净利率分袂为25.20%、15.96%,固然较2023年程度有所下滑(闭键系竞赛加剧,负极产物价钱消浸影响),但仍处于行业当先程度。公司用度负责优异,2024前三季度出卖用度、处分用度、研发用度、财政用度分袂为0.06、0.54、1.12、0.41亿元,对应光阴用度率分袂为0.17%、1.49%、3.09%、1.13%。

2.1. 固定资产增速骤降,负极方式迎来改正负极行业方式聚会,二梯队玩家加快兴起希望重塑TOP4方式。

因为负极质料具备杂乱的工艺流程以及高的knowhow,固然也面对内卷式扩产,但行业头部企业份额不变,竞赛上风得以支柱。遵照GGII,正在2020、2023年负极质料CR10份额均为88%,而电解液、铜箔等症结CR10分袂消浸12pct、11pct,磷酸铁锂CR6消浸12pct。从竞赛方式上来看,负极玩家闭键网罗三个梯队:

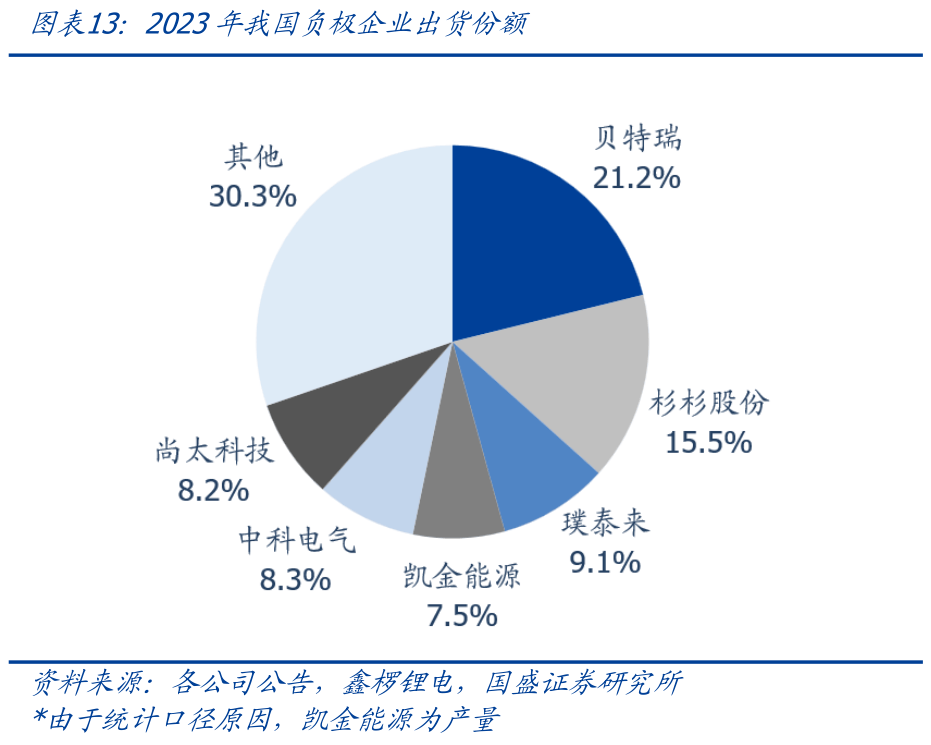

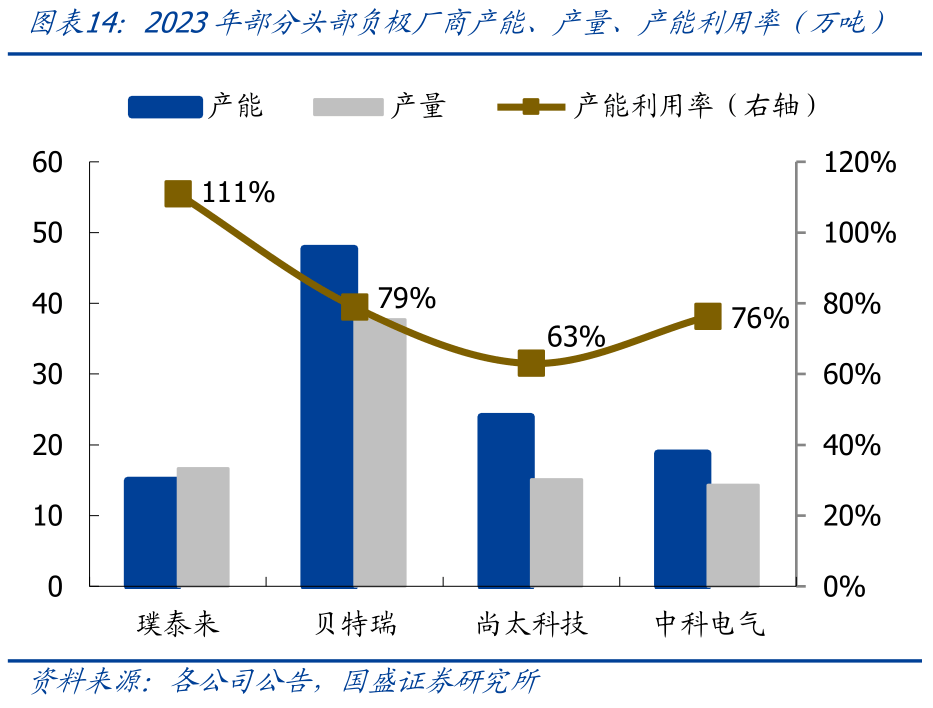

第一梯队:厂商网罗贝特瑞、杉杉股份、璞泰来。具体来看,第一梯队过去6年今后方式不变。此中贝特瑞产能及产量居行业第一,截至2024H1,具有负极产能49.5万吨;杉杉股份是我国人造石墨当先厂商之一,2023年具有30万吨以上产能;璞泰来勉力于高附加值分歧化种类,具有行业较高的吨价,2023年产量16.6万吨;

第二梯队:厂商网罗尚太科技、中科电气、凯金能源。陪同新产能的投放,2021年今后中科电气、尚太科技连续实现关于凯金能源的超越。从2024H1出卖状况来看,尚太科技、中科电气分袂达成负极出货8.4、9.2万吨,从体量上已超越第一梯队的如璞泰来(2024H1出货6.7万吨)。预计将来,第二梯队玩家希望继续兴起进而重塑行业TOP4方式;

第三梯队:厂商网罗翔丰华,以及其余非上市厂商/新进入者。第三梯队网罗了浩瀚新进入企业,梯队内扩产计划激进。因为负极行业资金占用较重,而非上市公司正在融资渠道方面处于自然劣势,商量到此刻的行业价钱及剩余程度,三梯队玩家产能投放、达成剩余、实现梯队逾越存正在较浩劫度,还需陪同期间继续说明本身。

第一梯队:厂商网罗贝特瑞、杉杉股份、璞泰来。具体来看,第一梯队过去6年今后方式不变。此中贝特瑞产能及产量居行业第一,截至2024H1,具有负极产能49.5万吨;杉杉股份是我国人造石墨当先厂商之一,2023年具有30万吨以上产能;璞泰来勉力于高附加值分歧化种类,具有行业较高的吨价,2023年产量16.6万吨;

第二梯队:厂商网罗尚太科技、中科电气、凯金能源。陪同新产能的投放,2021年今后中科电气、尚太科技连续实现关于凯金能源的超越。从2024H1出卖状况来看,尚太科技、中科电气分袂达成负极出货8.4、9.2万吨,从体量上已超越第一梯队的如璞泰来(2024H1出货6.7万吨)。预计将来,第二梯队玩家希望继续兴起进而重塑行业TOP4方式;

第三梯队:厂商网罗翔丰华,以及其余非上市厂商/新进入者。第三梯队网罗了浩瀚新进入企业,梯队内扩产计划激进。因为负极行业资金占用较重,而非上市公司正在融资渠道方面处于自然劣势,商量到此刻的行业价钱及剩余程度,三梯队玩家产能投放、达成剩余、实现梯队逾越存正在较浩劫度,还需陪同期间继续说明本身。

2023年四家厂商产能运用率分袂为111%、79%、63%、76%,而行业具体开工率亏空55%

。负极产能的运用率闭键由企业本身的本钱负责、产物德地、客户订单决心,纵使正在2023年,头部厂商就拥有远高于行业均匀的开工率。站正在当下,负极价钱进一步下滑,委表石墨化现金流近乎亏折,三线玩家压力加剧,行业方式希望进一步聚会。

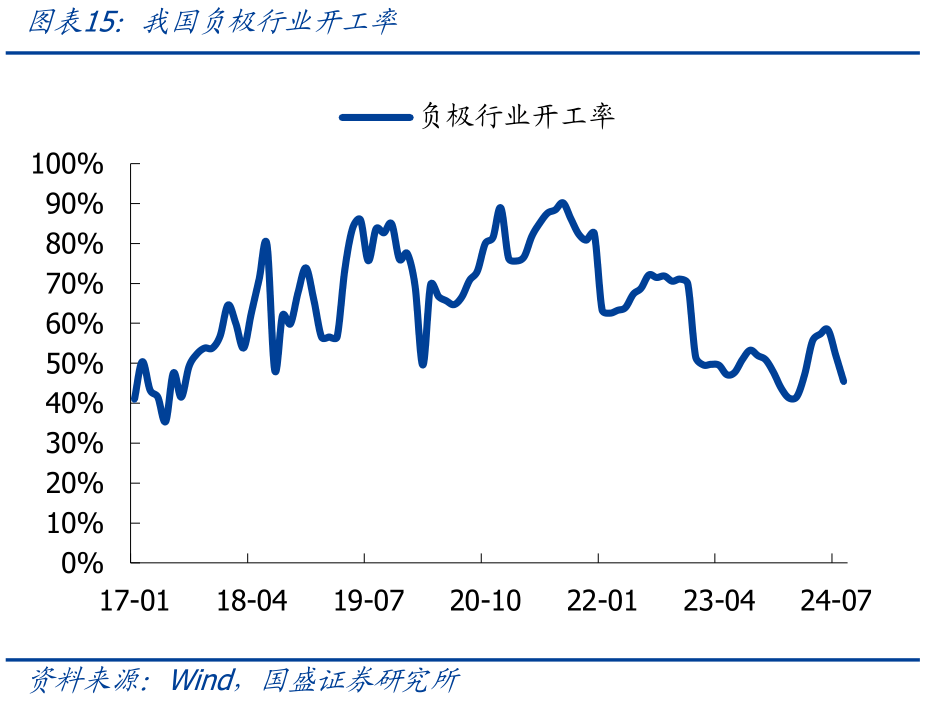

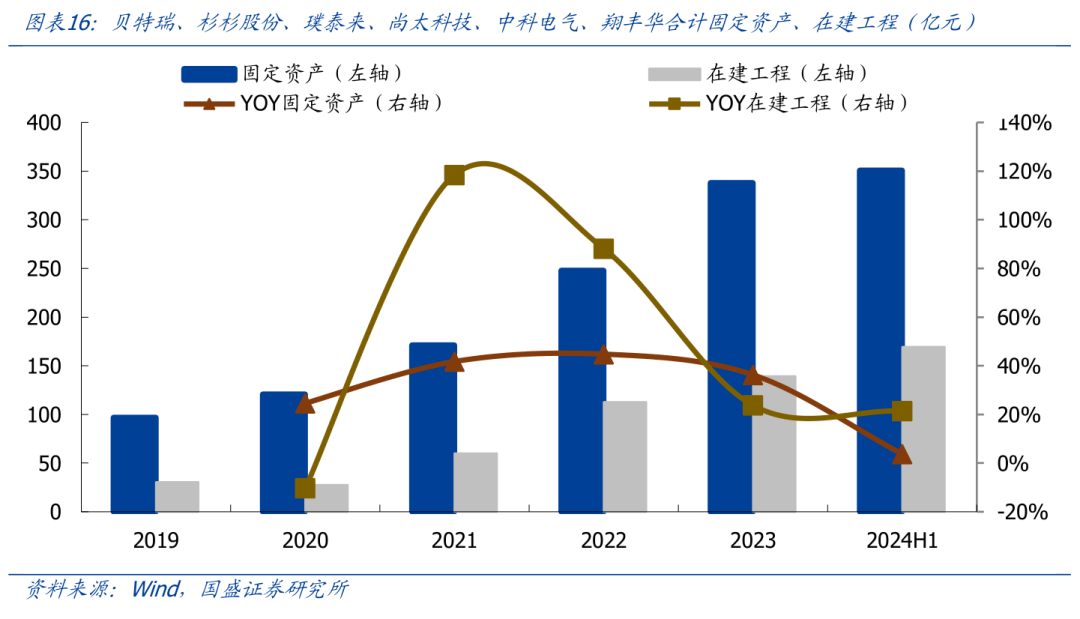

2024H1行业固定资产增速“断崖式”消浸,产能计划与本质落地错配加剧。咱们统计行业6家主流负极上市公司:贝特瑞、杉杉股份、璞泰来、尚太科技、中科电气、翔丰华,6家公司合计固定资产增速正在2020-2023年分袂为25%、42%、45%、36%,标识着行业本质供应的高速增进;而来到2024H1,6家企业合计固定资产相较2023年终的增幅“断崖式”消浸至4%,而正在修工程仍支柱正在21%的高程度。

这充塞注领略,行业计划正在修产能和具备经济性的本质有用新增产能存正在错配。预计将来,行业价钱尚未进入拐点,咱们以为行业本质供应增进希望支柱2024H1的低基数,叠加需求的安闲增进,行业供需方式将迎来改正,这关于具备本钱、范围、客户、身手上风且能达成扩产落地、剩余开工的厂商来说,将会是安闲、健壮的发达境遇。2.2.

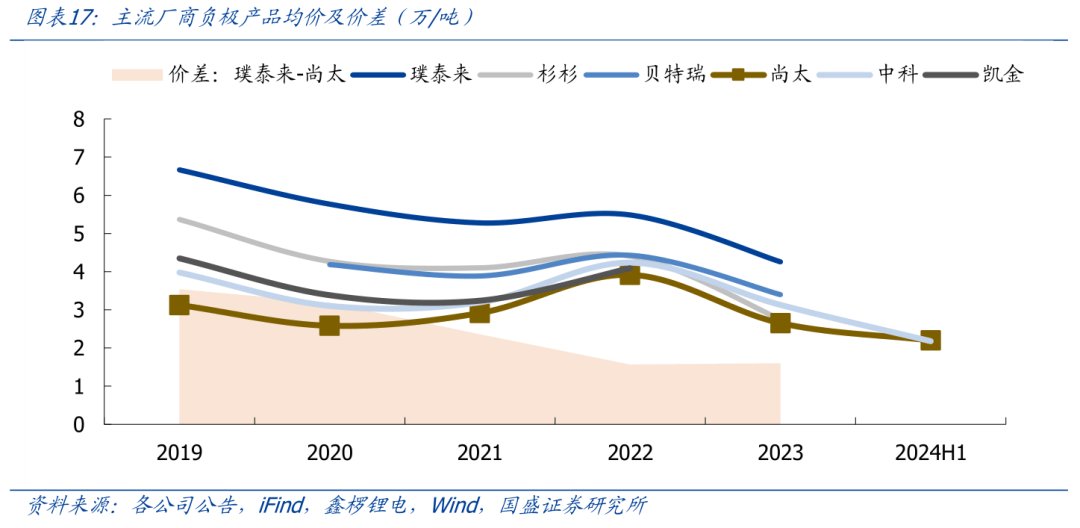

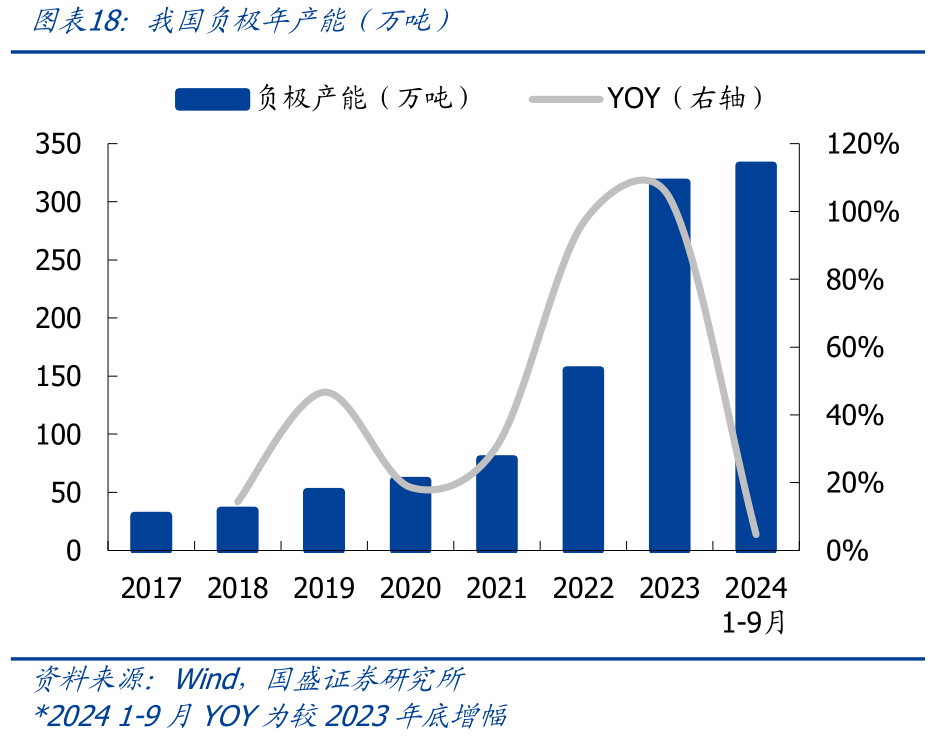

负极为分歧化产物,24H1行业价钱已进入底部。负极为分歧化产物,区别厂家、区别下游行使产物均价不同较大,周围能够从1万余元(低端动力、储能)至6万以上(高端、数码)。但一般来看,均价较高的厂商本钱也较高,均价较低的厂商本钱较低,如2023年璞泰来负极均价4.3万/吨、本钱3.4万/吨,尚太科技均价2.7万/吨、本钱1.8万/吨。咱们以为,区别厂商的产物价钱闭键基于本身的本钱管控以及身手上风的产物定位,与剩余才具的强弱并无明显干系性。从趋向上来看,区别厂商负极产物价钱变革趋于相似,自2022年新能源车需求高增基年今后,陪同产能的迅疾扩张(2023年产能同比增进104%,达317万吨),负极价钱进入下行通道。遵照个别上市公司通告,24H1尚太科技、中科电气负极均价已降至2.20、2.18万/吨。

站正在当下,负极剩余还是处正在底部区间,产物价钱体系性上涨还需供应端进一步出清。但从范围子企业剩余以及均价方面来看,咱们以为进一步消浸空间有限,联合需求边际好转或确认底部。咱们全部从以下视角举行认识:

从价差的视角来看,咱们拣选行业主流厂商中均价极值的璞泰来梵衲太科技行动比拟,2019年两家企业价差约3.5万/吨,截至2023年已继续收窄至1.6万/吨。高端、中端产物价差通过近几年的演绎,充塞辩领略好手业“内卷”阶段高价产物市集受到挤压越发紧张,同时将来价钱进一步下探空间有限。

截至9月,2024年我国负极产能约331.7万吨,较2023年终增进仅4.7%。产能增速大幅消浸是行业供应方式改正的要紧信号,形势变成的重心由来是行业利润进入较低程度,导致新增产能投产或闪现亏折,进而延缓投产进度;同时存量老产线因资金、本钱、剩余等要素面对退出压力。

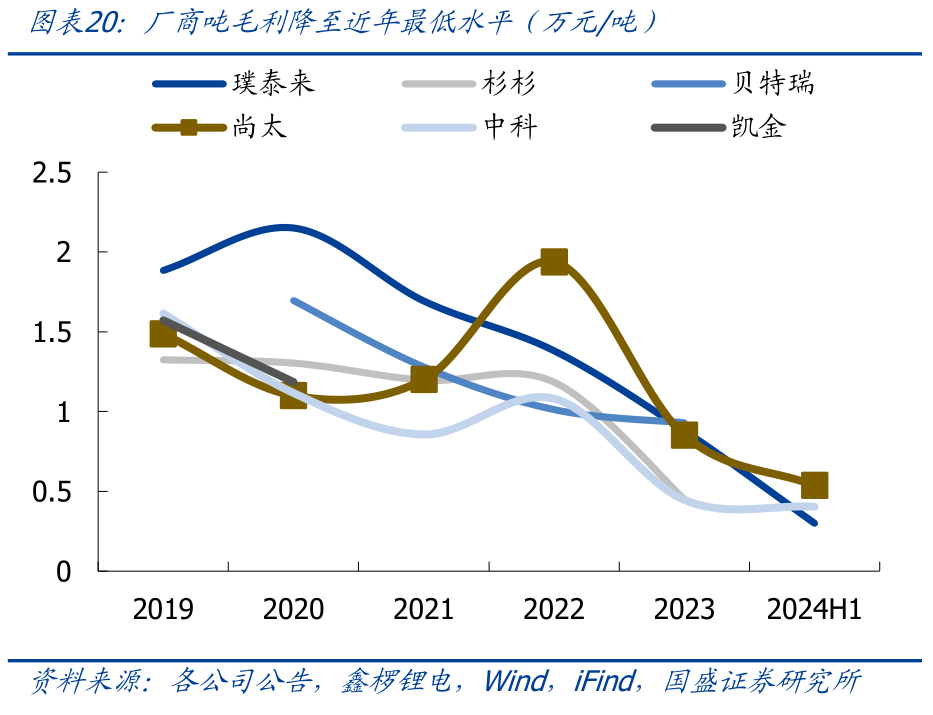

头部厂商:吨毛利降至微利。负极吨毛利为吨价减去吨本钱,从趋向上来看,产物价钱自2022年今后继续走低,且疾于企业吨本钱改正幅度,进而导致厂商剩余才具承压。截至24H1,尚太科技、璞泰来、中科电气吨毛利为0.54、0.30、0.40万/吨,较2022年的1.94、1.38、1.08万/吨消浸鲜明。若商量其余用度和税款,从吨净利角度看,目前头部负极企业仅微利以至亏折。关于第三梯队以及浩瀚非上市新进入者,受造于资金、工艺knowhow等要素,剩余才具也难以优于头部上市公司玩家。

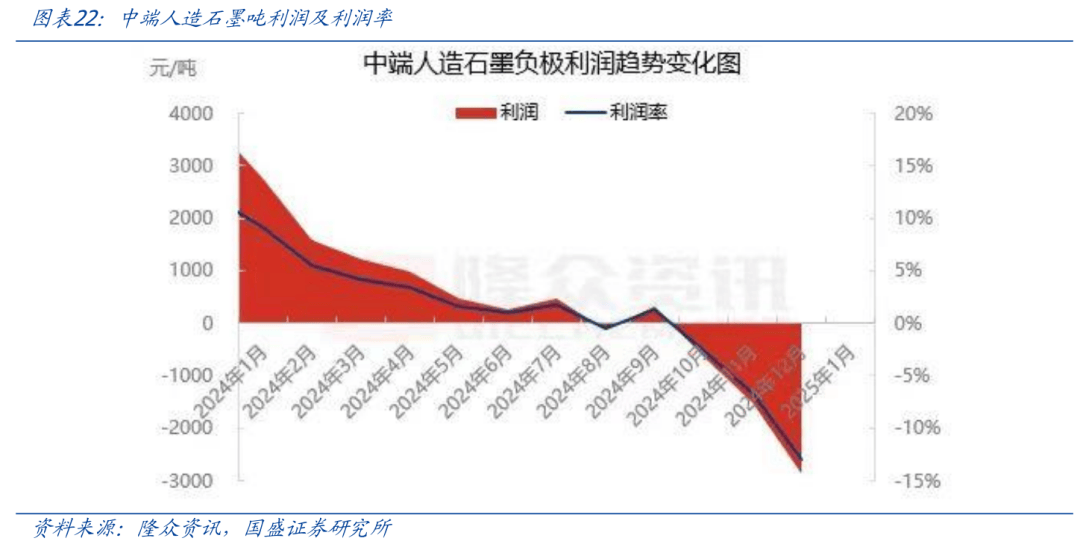

遵照隆多资讯,受产物价钱下行以及原质料价钱上涨影响,截至2024年12月,中端人造石墨样本企业月利润为-2858元/吨,利润年内跌幅-204%。

负极为重资产症结,工艺症结较多,网罗碎裂、造粒、石墨化、碳化、包覆等,且工业链玩家普通为“先垫款”形式。若负极价钱不绝下行,那么不只是二三线玩家,拥有工艺、本钱上风的头部玩家也将面对亏折危机,从而激发体系性的供应隐患。因而咱们剖断,目前行业价钱、利润后续消浸空间有限。而且咱们看到,2024年比亚迪等大客户连续擢升招标价钱,意正在维持供应商的健壮策划。

“超低价”订单激发连锁反映,内卷抢单、亏折临蓐形式难继续。2023年年终比亚迪举行负极招标,成标价极低,统统击穿负极质料本钱线。个别厂家亏折抢单,后续本质状况为大批订单难以实行。

为缓解负极厂商的策划压力,促举行业供应链健壮发达,同时也是为本身新能源车销量增进“保驾护航”,2024年今后比亚迪仍然向头部负极厂商抬高了两次招标价钱:

第二次调价:6月比亚迪启动了新一轮负极质料招标,招标价钱相较于前次均价上浮10%-15%,单价上涨1500元-2000元/吨,招标量约13万吨(6月5日估计值)。

第二次调价:6月比亚迪启动了新一轮负极质料招标,招标价钱相较于前次均价上浮10%-15%,单价上涨1500元-2000元/吨,招标量约13万吨(6月5日估计值)。

订价回归理性,陪同需求安闲增进,具备本钱、范围上风的厂商希望迅疾滋长。关于下旅客户招标价钱的上调,咱们以为是一种针对超低价钱的改进,非本质上的周期拐点。然而开释的信号却相等踊跃,即下游电池厂正在履历上半年低价订单实行题目后,关于供应商的健壮策划以及安闲供应擢升了优先级。

将来咱们以为,依赖价钱战亏折抢单临蓐的形式不行继续,更多是依赖良性的“降本增效”搭配产物革新,上下游合伙健壮发达。正在这种新形式下,头部厂商份额希望继续擢升,行业利润程度修复至微利,具备本钱及范围上风的厂商每吨产物希望达成安闲的相对收益,叠加量增,滋漫空间可期。2.3.需求增进稳重,高端行使排泄可期

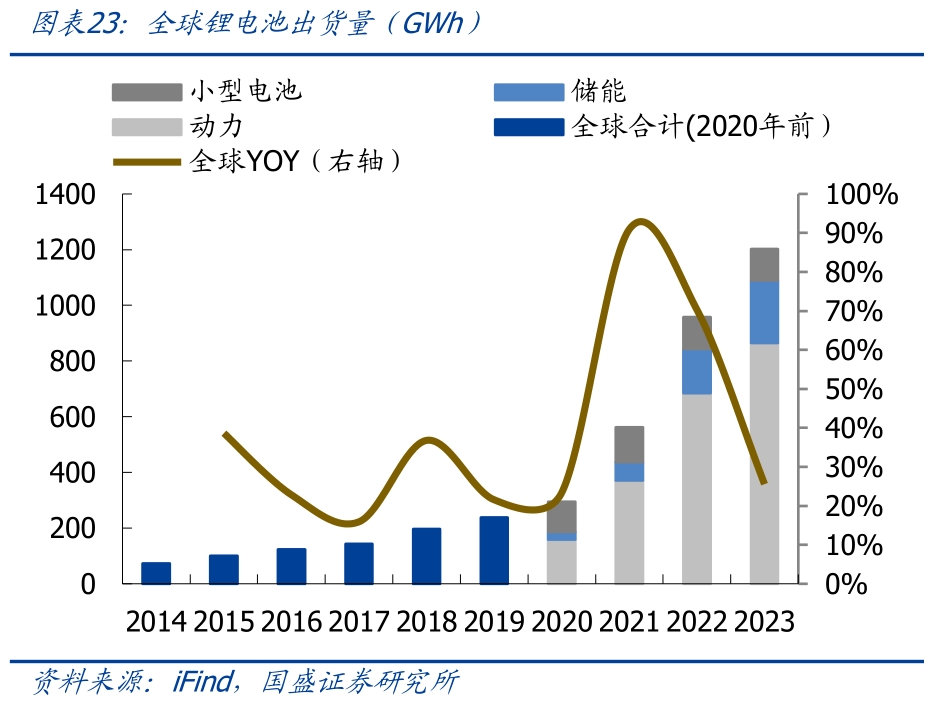

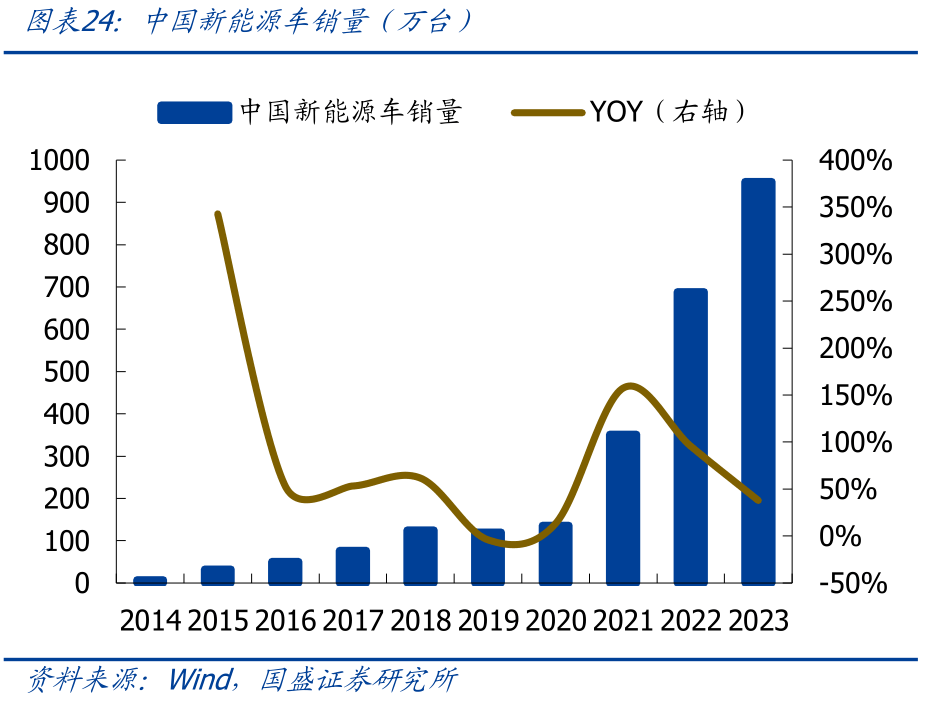

根本盘:动力、储能等守旧锂电需求每年拉动数十万吨级负极增量。2023年环球锂电池出货1202.6 GWh,同比2022年擢升26%,此中动力、储能、幼型电池分袂为865.2、224.2、113.2 GWh。从占比喻面看,2023年动力电池占锂电池出货比重71.9%,与2022年的71.4%根本持平,还是吞没终端消费的主导,储能占比擢升至18.6%。预计将来,因为新能源车排泄初具范围,锂电出货基数较高导致增速削弱,从2023年起仍然起头呈现。但比拟于守旧行业,咱们以为正在中性假设下,新能源车+储能中持久仍希望供应每年约20%复合增速,进而拉动负极需求根本盘继续扩张。

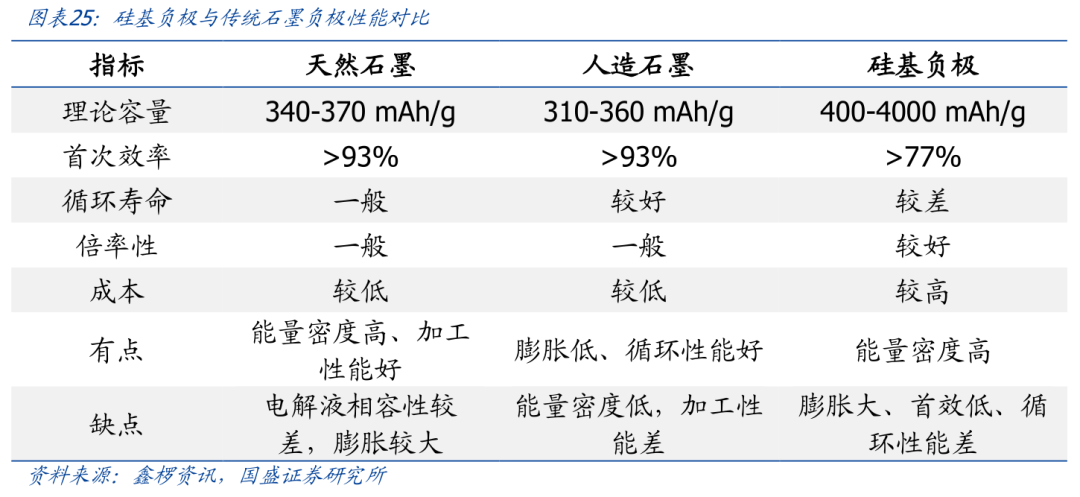

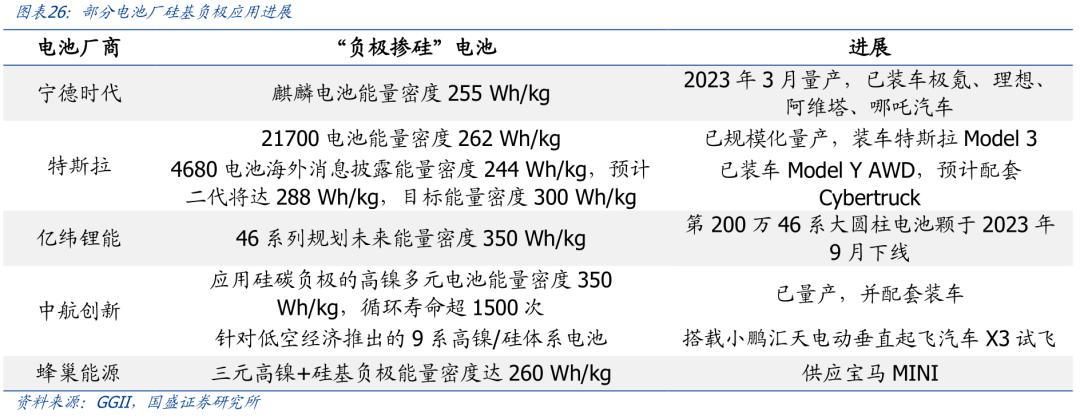

:硅基负极表面能量密度可达4200mAh/g,是目前石墨类负极质料372mAh/g的十倍以上;

:硅拥有比石墨略高的电位平台(约0.4 V,Li/Li+),不存正在析锂隐患;低温机能优异:硅基负极质料的低温机能比石墨优异;疾充机能优异:硅基负极能从各个倾向供应锂离子嵌入和脱出的通道,疾充机能优异。硅基负极以掺杂的办法,率先于数码电池行使。

现阶段硅基负极贸易化水平最高的是碳包覆氧化亚硅及纳米硅碳,闭键按必定的比例(5%-10%)掺杂正在石墨中举行操纵。从身手门道来看,硅基负极闭键分为硅氧和硅碳两条门道,此中硅氧负极工业化较成熟,但比容量相对较低(主流产物约1300 - 1700mAh/g),而硅碳负极运用石墨质料缓解硅正在充放电中的体积变革,能量密度更高,比容量能够到达2000mAh/g以上。2021年幼米11 Pro手机成为首款搭载硅氧负极的智老手机,近年来正在工业链身手成熟下,华为P60、荣誉magic5、vivo S19等手机起头行使硅碳负极。

动力客户踊跃导入,硅基负极市集空间可期。因为硅基负极拥有明显的容量上风,且适宜于疾充等新型行使场景,目前宁德时期、特斯拉、亿纬锂能、蜂巢能源等电池厂均有干系产操行使。遵照GGII,2022年我国硅基负极复合后出货量为1.6万吨,2023年希望超2.7万吨,同比增速超65%。估计2024-2026年硅基负极希望支柱60%的复合增速,2026年需求量希望达6-7万吨,对应市集空间180-210亿元。

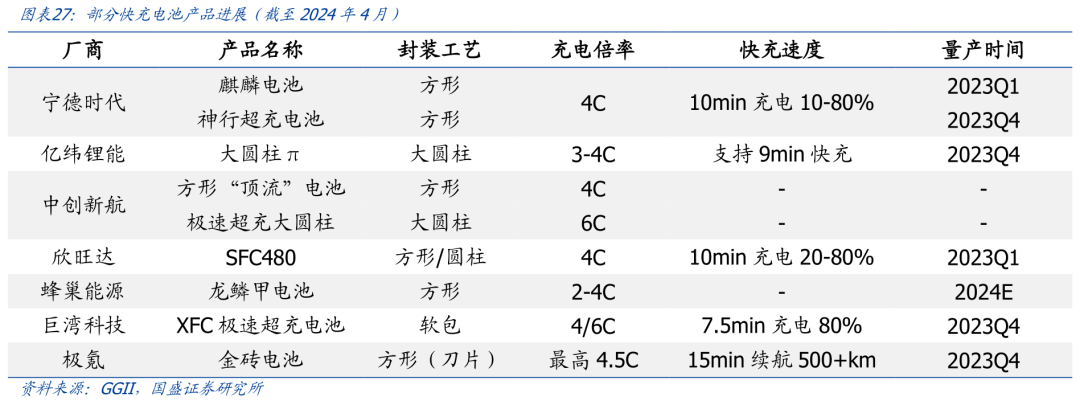

遵照GGII,2021年我国仅1款超2C充电倍率的车型上市,2023年到达6款,估计2024年将超15款。目前极氪007、道特斯Emeya、阿维塔12、极狐阿尔法T5、智界S7、星纪元ES、吉祥银河E8、幼鹏X9、理念MEGA等800V平台车型已上市,宁德时期、亿纬锂能、中革新航、欣旺达、蜂巢能源等电池厂连续推出最新疾充电池。遵照GGII预测,国内疾充车型上市叠加联合海表主机厂800V平台新车型开释,将启发国内疾充动力电池出货超10 GWh。目前国内个别动力电池企业4C电池已达成量产装车,头部企业正加大6C倍率产物的讨论。

负极是擢升电池疾充机能的闭头之一,业内闭键以碳包覆、二次造粒的办法擢升负极质料疾充机能。此中碳包覆身手可打造更大的石墨层间距和通道,二次造粒则可抬高压实密度、增大比表貌积,更便于锂离子脱嵌,使得质料能量密度和倍率性抬高。

全固态电解质是达成高安适性、能量密度、轮回寿命电池机能的闭头,遵照电解质的品种闭键分为无机硫化物、无机氧化物、有机聚集物等三种门道。目前国内宁德时期、国轩高科、比亚迪、中科固能、恩力动力、高能时期,海表三星SDI、丰田、松下、SolidPower等电池厂商均采用硫化物电解质门道月,我国固态电池装机约2.68GWh,占比打破动力电池总装机的1%。目前全固态电池尚未具备工业化才具,此刻装车闭键为半固态电池,采用的摆设和质料体例与守旧液态锂电池相似性较高。陪同各症结工业化渐渐成熟,固态电池远期希望拉动负极等干系质料需求。

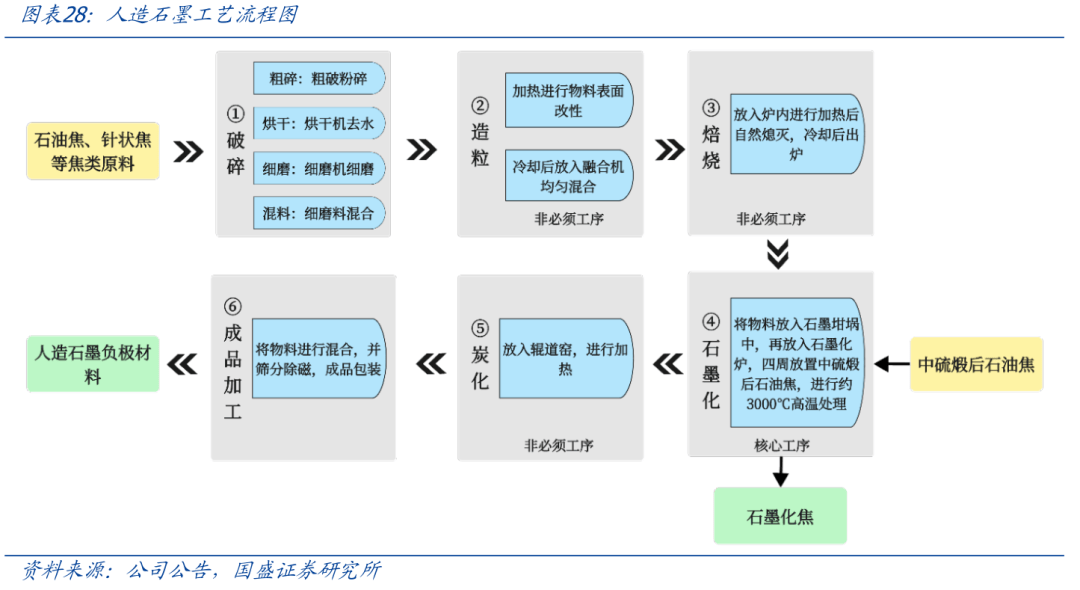

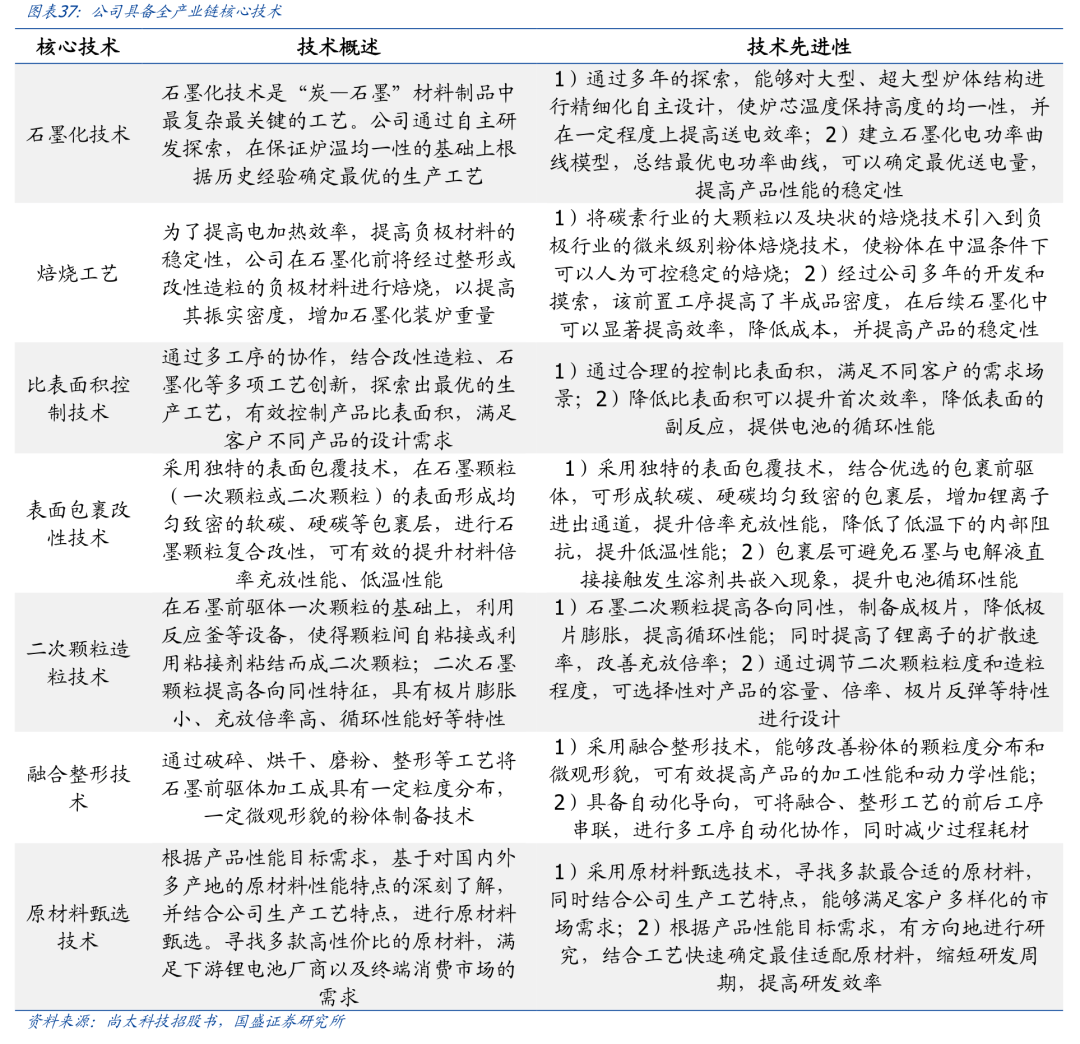

人造石墨负极工艺流程繁多,区别工序的临蓐相对独立。公司人造石墨负极质料闭键由石油焦、针状焦等原料通过碎裂、造粒、焙烧、高温石墨化、炭化、造品加工等六大工序及若干个幼工序造成。此中石墨化是人造石墨最重心工序,也是人造石墨负极质料的闭键本钱症结,造粒、焙烧、炭化对个别产物来说为非必需工序。

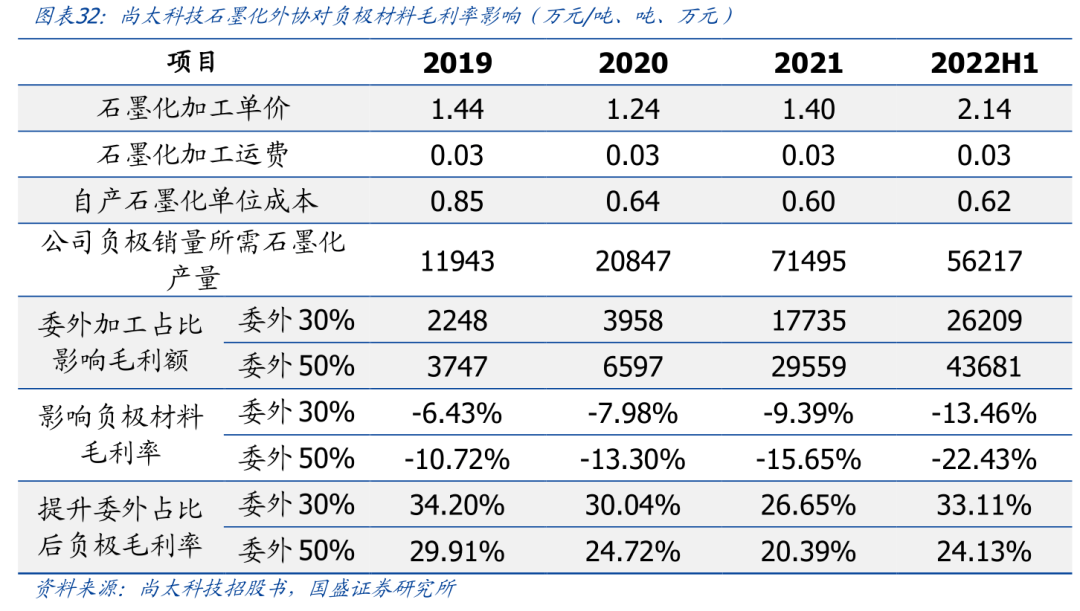

遵照公司招股书,截至2022H1,公司配套石墨化单吨本钱0.62万(公司产能均为石墨化配套),而石墨化委表本钱2.14万/吨,若委表30%将下降公司毛利率13.46%,若委表50%将下降公司毛利率22.43%。因为石墨化本钱闭键来自电费以及坩埚,不蕴涵原料,因而不受本钱摇动影响。而坩埚等用度往往遵照摆设工艺的升级,以及范围效应,或更高效新产能的投产而下降。遵照百川盈孚,2024年10月委表高端、低端石墨化价钱分袂为1.0、0.8万/吨。

石墨化为公司身手、设备、工艺势力最为富集的工序,正在产物德地负责、本钱负责方面均好手业内维系上风名望,山西临蓐基地优惠电价计谋正在2024年停留,但公司通过错峰临蓐、更新工艺,策画送电弧线,擢升处分程度,对电价上涨导致的本钱上升举行了必定抵消。遵照公司通告,公司石墨化本钱上风还是客观存正在,与委表加工石墨化厂商、友商自修石墨化比拟存正在必定上风。公司驻足石墨化自上而下结构负极质料,具有全行业最高石墨化自给率。

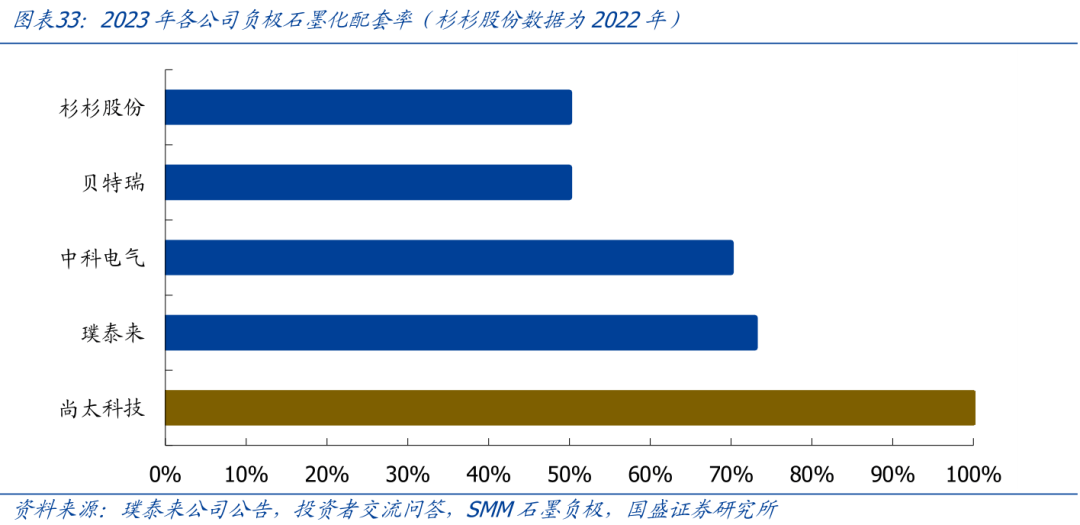

区别于行业守旧玩家自下而上结构,公司发迹于壁垒、knowhow更高的石墨化症结,自上而下进军负极质料,构修起健壮的石墨化本钱、临蓐效能上风。公司于2008年起专心于石墨粉体质料研发临蓐,聚焦上游石墨化加工任事界限。2017年起,公司起头转型,向下游结构负极质料。目前公司已成为业内少有的、范围当先的以自修石墨化产能为重心的或许涵盖摧残、造粒、石墨化、炭化、造品加工等全工序全数自帮实现、达成一体化临蓐的锂电池负极质料临蓐企业。遵照各公司通告,2023年公司负极石墨化自给率高达100%,位居行业之首

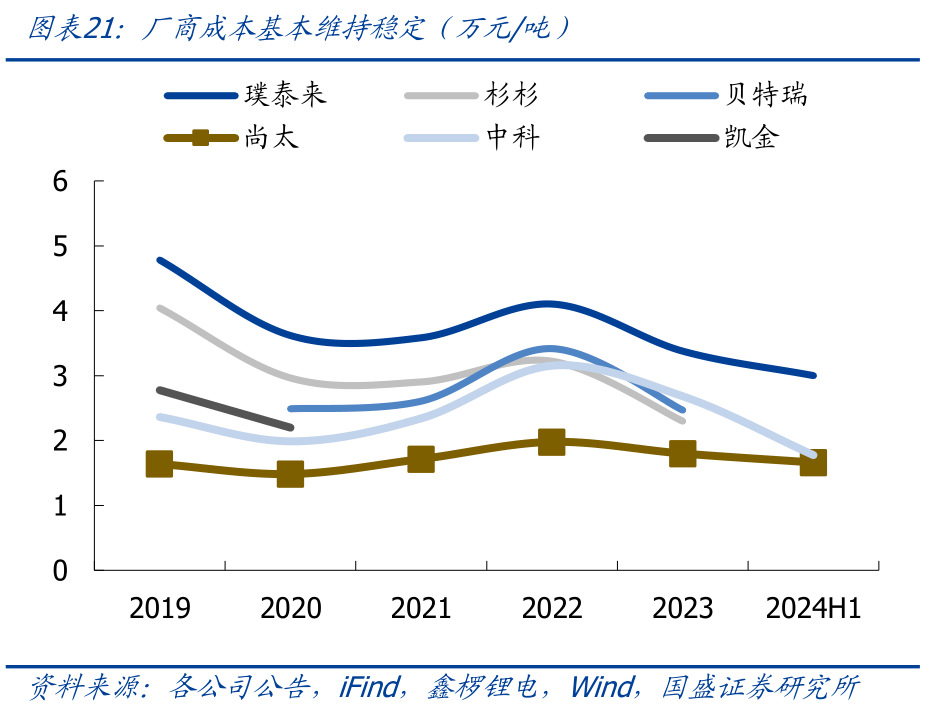

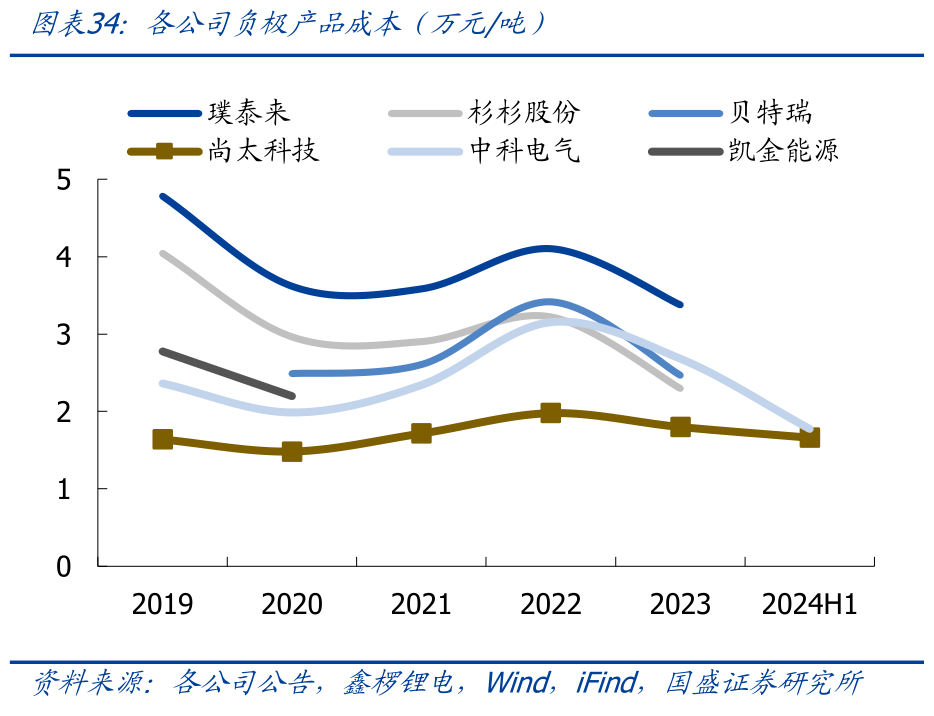

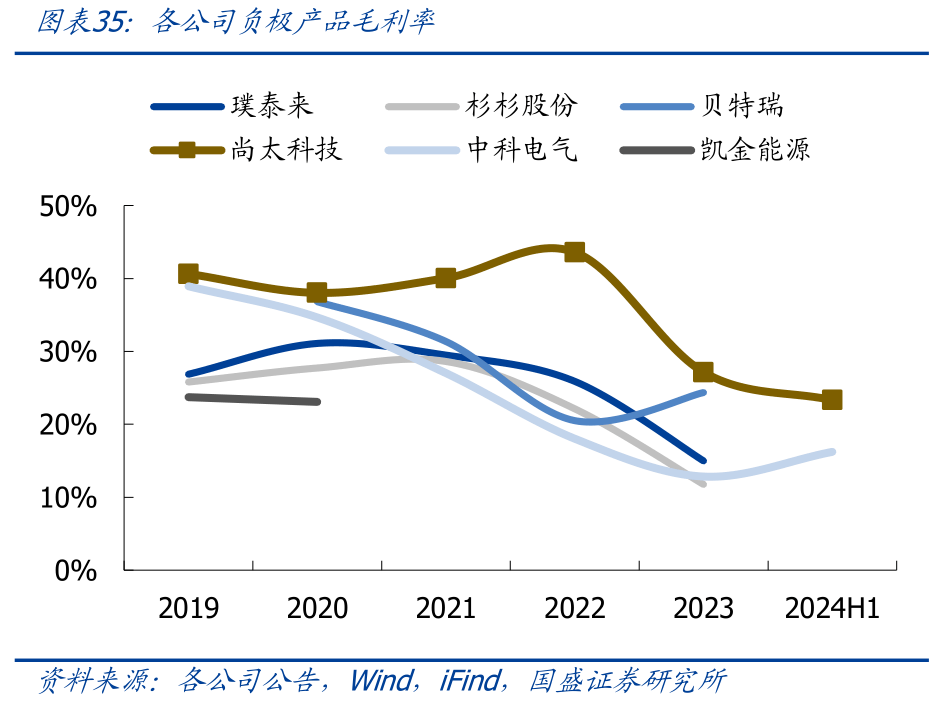

依托石墨化上风,公司本钱、毛利率引颈全行业。尚太科技发迹于负极最重心且本钱占比最高的石墨化加工症结,正在石墨化界限具有得天独厚的上风。全部呈现好手业最高的自给率、最低的本钱、最高利润率、最优的临蓐效能。遵照各公司通告,2023年尚太科技负极均匀吨本钱1.80万,低于璞泰来3.38万、杉杉股份2.30万、贝特瑞2.47万、中科电气2.68万;2023年尚太科技负极毛利率27.16%,高于璞泰来14.99%、杉杉股份11.77%、贝特瑞24.36%、中科电气12.84%。

正在全市集一体化临蓐率继续擢升确当下,公司通过研究工艺和摆设,留意每一个工艺细节和摆设细节,举行全临蓐周期的本钱管控,出格对电量、温度举行粗糙的负责,对具体临蓐效能的支配和寻找,继续研究“本钱极限”。

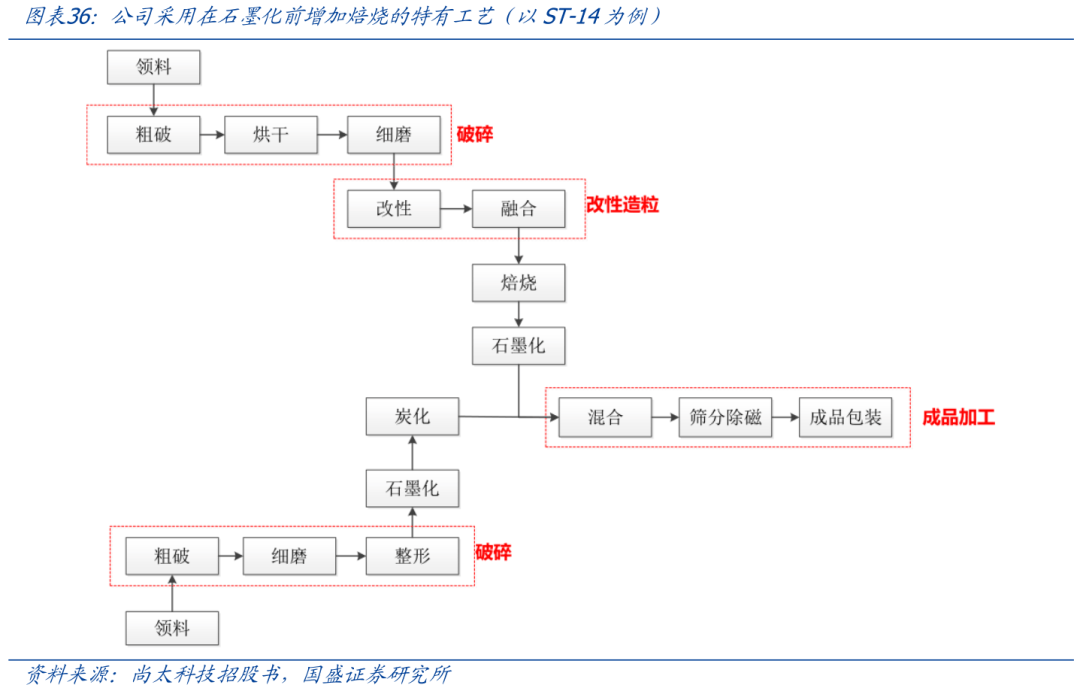

受益于持久石墨化加工临蓐积聚,公司具有丰盛的临蓐工艺、设备策画和临蓐处分履历。公司正在多项重心工艺上均有高效能的特殊策画,与守旧行业工艺流程比拟具备分歧化。公司将碳素行业焙烧工艺与人造石墨负极质料粉体石墨化工艺举行深度调解,正在石墨化工序前填充焙烧工序,抬高了相应半造品的振实密度,使后续石墨化工序或许以同样的石墨坩埚数目装载更多物料,有用抬高临蓐效能。

2017年公司组修负极质料临蓐线,目前已负责负极质料造备的闭头工艺造程(网罗石墨化身手、焙烧工艺以及人造石墨负极质料造备身手等),并基于本身产物特性,盘绕产物比表貌积、压实密度、比容量、加工机能、膨胀、高温低温、轮回等举行了中心讨论,试探出相应身手和对应临蓐工艺,如蕴涵原质料打点的碎裂整形设备和工艺、二次颗粒造粒反映釜和相应工艺、表貌包覆质料采取和包覆工艺等。

道理为将炭质负极质料装正在多个坩埚内,再将坩埚装入石墨化炉内并间装电阻料作电阻,两侧和上盖装入保温料后通过送电实现石墨化。艾奇逊炉拥有工艺成熟、产量大、安适牢靠、产物均质性好、操作方便、行使遍及等上风,劣势正在于能耗较高(仅30%电能被用于成品石墨化),是目前行使最遍及的石墨化摆设;箱式炉:

箱式炉:箱式石墨化炉是将炭质负质料直接装入事先用炭板或石墨板安设好的大箱体内,再加上炭质或石墨质盖板行动电阻,上部和两侧装入保温料后通过送电实现石墨化。箱式炉拥有产量高、能耗低等好处,舛误正在于临蓐周期长、物料易氧化、热效能低、炉内温度散布不均、物料平均性差等;

不断石墨化炉:将炭质负极质料不断到场石墨化炉腔体内,通过高温石墨化后冷却排出。不断石墨化炉拥有产量高、工艺方便、能耗低、周期短等上风。但因为不断法加热温度相对较低,会导致石墨化水平和产物比容量低,正在某些高端石墨行使上坏处,而且目前工艺尚不可熟,产物德地安闲性较差。

公司采用坩埚炉门道,具备深挚摆设剖判。坩埚炉是本质行使中最主流的石墨化炉采取,操纵厂商网罗璞泰来、杉杉股份、中科电气、尚太科技等。公司深耕石墨化临蓐十余年,具有自研坩埚炉身手,对摆设有着深挚的剖判,目前公司不断石墨化炉处于幼试阶段。遵照公司通告,公司或许对大型、超大型炉体组织举行粗糙化自帮策画,使炉芯温度维系高度的均一性,并正在必定水平上抬高送电效能。同时正在石墨化临蓐历程中,公司创修电功率弧线模子,总结最优电功率弧线,能够确定最优送电量,抬高产物机能的安闲性。

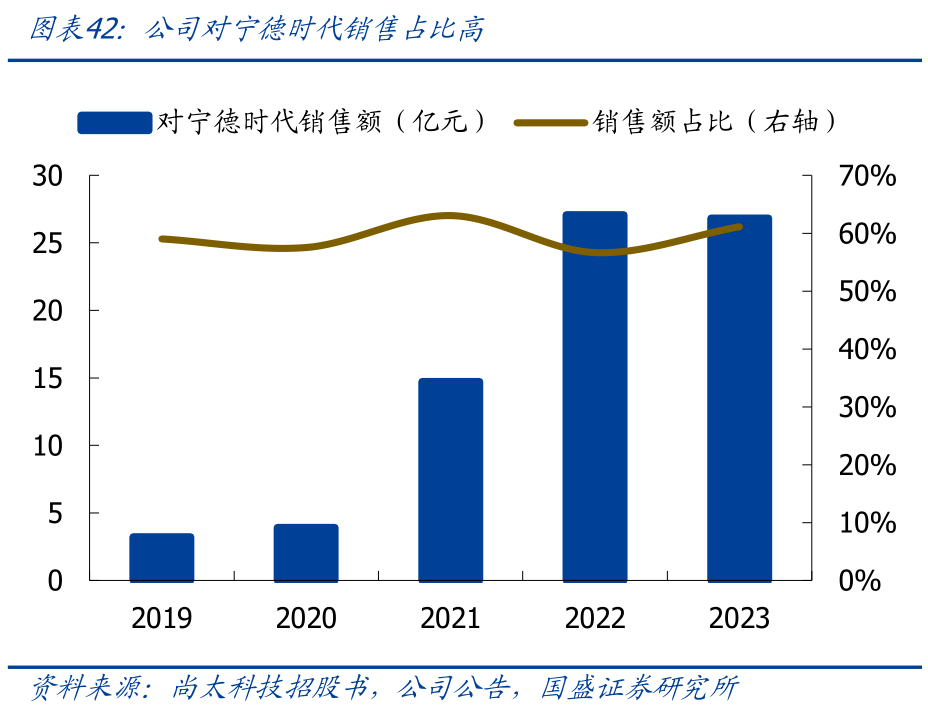

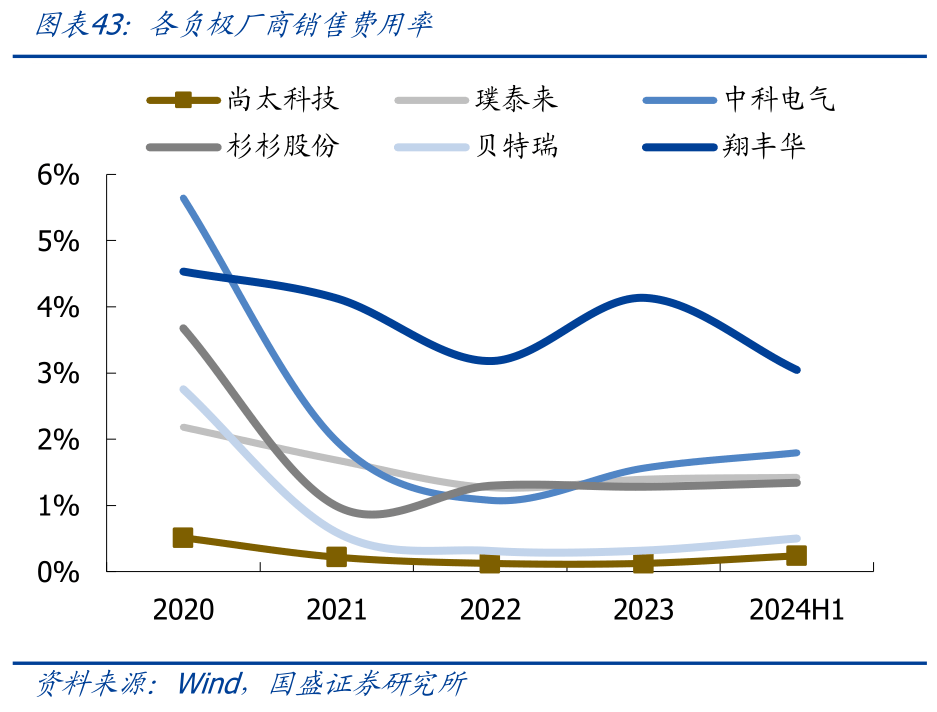

公司是宁德时期负极重心供应商,也是少有的宁德时期旗下血本入股负极厂商,2021-2023年公司对宁德时期出卖额分袂为14.73、27.09、26.84亿元,占公司营收总额分袂为63%、57%、61%。受益于大客户形式,公司光阴用度率较低,此中出卖用度率行业最优,2021-2024H1分袂为0.22%、0.12%、0.12%、0.24%。

3.4. 产能跻身“第一梯队”,供应扩张、高端品类研发翻开滋漫空间现有24万吨一体化负极产能,新增北苏二期10万吨、转债募投20万吨一体化项目。

2019-2022年公司先后正在山西昔阳实现3万吨、5万吨、12万吨产线成立,目前山西三期临蓐基地产能已充离开释,公司具有一体化人造负极产能合计24万吨。受益于分歧化产物市集需求继续擢升影响,下旅客户对公司负极质料的需求量较大,公司目前处于满产阶段。2023年9月公司通告正在石家庄无极县启动“年产10万吨锂电池负极质料一体化项目”,采用最新的临蓐摆设和工艺讨论功效,高质地发展重临蓐基地成立。目前北苏二期临蓐基地土修个别逐渐实现中,之后会连续发展摆设采购及安设调试,跟着土修个其它逐渐实现,摆设采购、安设及干系施工进度擢升。2025年1月11日,公司刊行转债25亿元,用于投资成立20万吨锂电池负极一体化项目,成立周期约18个月。

2024年10月15日,公司通告拟投资1.54亿美元(折合公民币约10.9亿元)正在马来西亚成立5万吨负极项目,成立周期约24个月。海表负极市集竞赛方式更优且价钱、利润率可观,公司结构海表产能是实现海表下游拓展的要紧里程碑。

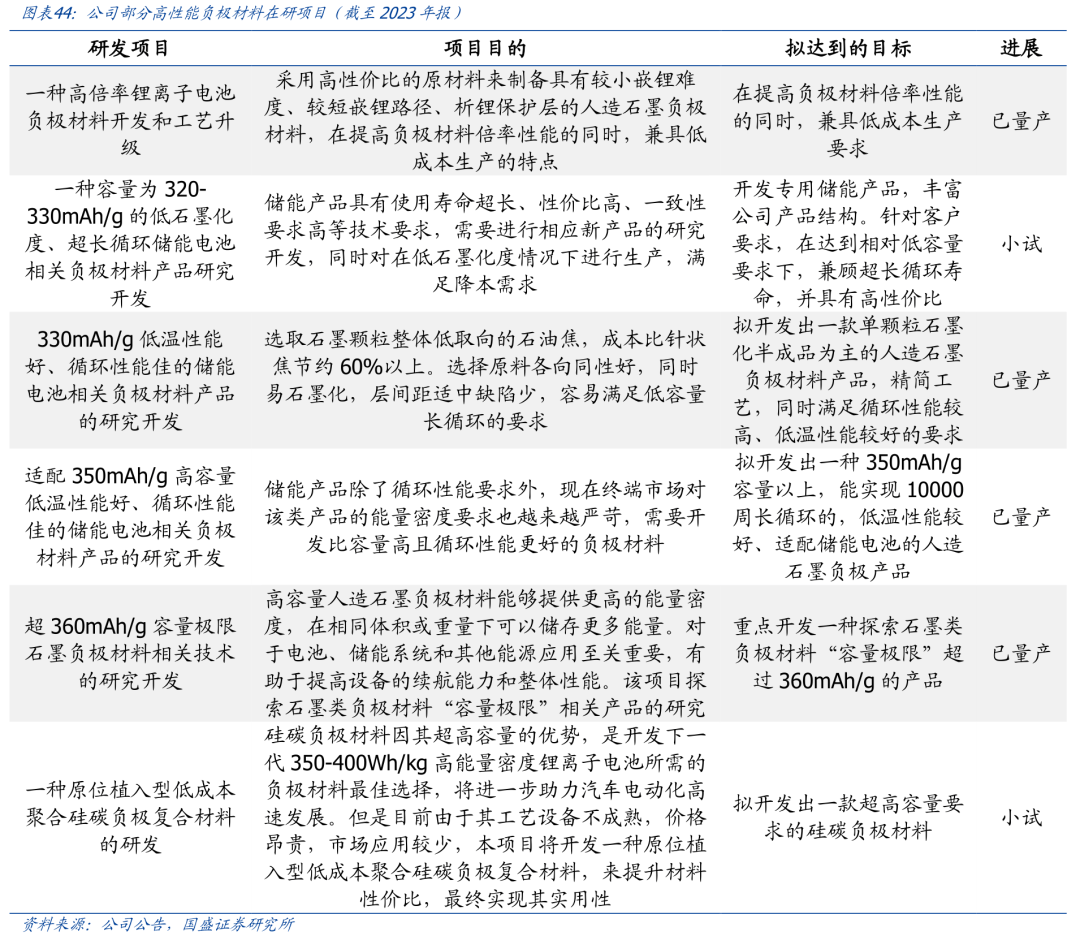

公司踊跃结构网罗疾充、硅基正在内的高端负极产物。截至2023年报公司正在研多个高倍率、高容量、超长轮回负极产物,估计将来公司高端产物占比希望继续擢升:

硅基负极:硅碳负极质料是公司2024年中心研发倾向之一,目前公司仍然组修了成熟的身手团队,并构修相应中试临蓐线,公司将不绝加大相应研发进入和产物结构,讨论干系工艺负责、闭键原质料、摆设工艺策画等方面,逐渐抬高产物成熟度;

疾充负极:公司正在2023年已实现4C及以上产物的开垦和导入,2024年一季度今后迎来大范围出货。跟着终端新一代新能源汽车的出卖维系炎热态势,公司相应疾充产物出货量将继续填充,占比相应擢升,估计2024年4C及以上疾充产物将正在公司对表出卖中吞没上风名望。

公司负极质料2024年上半年达成销量8.4万吨,下半年陪同10万吨产能投放,估计2024-2026年公司负极产物营收、净利润继续擢升。公司负极生意毛利率受负极行业价钱下行影响略有下滑,但产物减价幅度已趋于平缓,估计2024-2026年负极产物均价支柱迟缓消浸,对应公司负极毛利率总体持平或微降;石墨化焦:

公司石墨化焦营收增进安闲,营收及利润占比力低。上半年毛利率约11%,估计将来公司石墨化焦生意营收、毛利率吐露稳中有升。

咱们拣选电芯龙头宁德时期、锂电池电解液质料龙头天赐质料、锂电池负极头部厂商璞泰来行动可比公司。可比公司2024-2026年均匀PE分袂为35.86/19.52/14.72倍。公司是国内负极质料本钱引颈者,大客户帮帮叠加产能扩张,功绩希望继续滋长。公司2024-2026年PE分袂为18.7/13.5/11.2倍。